貯蓄が溜まり、100万円を資産運用して更に資産を増やしたいと考えていても、何に投資したら良いのかどの様に投資を行えば良いのか分からない人も多いと思います。

資産運用について理解せずに投資を始めてしまうと、投資する対象を間違えたり、投資をする方法を間違える事によって元本割れを起こすケースはあります。

しかし、正しい資産運用の方法を理解していれば100万円を着実に投資によって増やす事は可能です。

この記事では100万円の余裕資産がある事を前提に、100万円から始める資産運用について詳しく解説していきます。

100万円で資産運用や投資は始められるのか?

結論から言えば、100万円で資産運用を始める事は可能です。

資産運用は限られたお金持ちだけが出来る事ではありません。

一口10万円から1万円の金融商品や、100円から投資する事が出来る金融商品も存在します。

そして、手元の100万円をただ貯金しているだけではお金は増えません。

理由は次の項で説明しますが、貯金しているだけでは資産は目減りしていきます。

また、100万円があれば株式や債券、投資信託など様々な金融商品を購入する事が出来ます。

それぞれの金融商品の特徴を理解して、自分に合った投資対象を見つけていきましょう。

上記を踏まえた上で、次の項では100万円で資産運用を行う目的について詳しく解説していきます。

貯蓄が少なく、少額から投資を始めたい人はこちらの記事をチェックしてください。

少額から出来る3つの投資とは?投資初心者におすすめの投資をご紹介

100万円で資産運用や投資を行う目的

100万円の資産を貯蓄している状態で資産運用を行う目的は主に2種類あります。

- 資産の価値を守るため

- 老後の資産を形成するため

それではこれらの目的について詳しく解説していきます。

資産の価値を守るため

日本円の価値は常に変動しており、20代から30代の方々にとっても子供の頃の物価と現在の物価に大きな差を感じた事もあるのではないでしょうか。

100万円を預金していたとしても、10年、20年、50年経てば、私達が購入する商品は徐々に値上がりしていく事が予想されています。

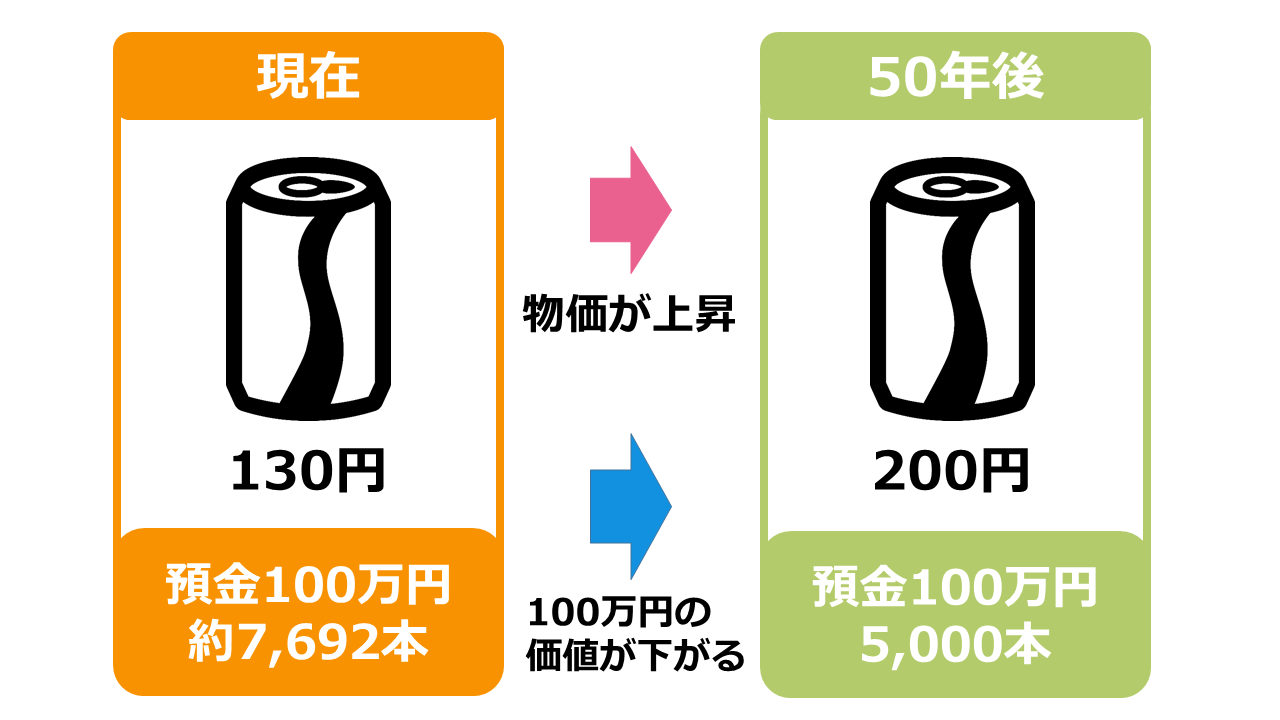

例えば、約20年前は100円であった缶ジュースは現在では130円となっていますが、50年後200円になったと仮定して100万円で何本購入できるか考えてみましょう。

130円の缶であれば、100万円あれば約7,692本購入する事が出来ます。

しかし、50年後缶の物価が上昇すれば、100万円では5,000本しか購入する事は出来ません。

この関係を下記の図にまとめました。

100万円をそのまま貯金しているだけでは、50年後には缶ジュース約2692本分の損をしてしまうことになるわけです。

結論としては物価が上昇しているにも関わらず、預金は50年後になったとしても利息はほとんどつかないので、相対的に損をしてしまうのです。

保有している資産の価値を守るためには、貯金するのではなく投資をして資産を増やしていく必要があります。

現在保有している資産の価値を守る事が100万円で資産運用を始める1つの目的となるでしょう。

老後の資産を形成するため

現在、日本の年金制度は1兆円の不足金額が生じており、破綻する可能性もあります。

老後を生活するために年金を支払っているだけでは100万円の貯金があったとしても難しいでしょう。

資産の価値を守ると言う目的にも言える事ですが、資産運用は20代から30代の人が最も始める必要があり、一番投資の恩恵を得やすいと言えます。

理由は若ければ若いほど、老後に至るまでの年数も長く物価の上昇による影響を受けやすくなり、年金が受給できないリスクも高くなります。

しかし、老後に至るまでの年数が長ければ長いほど長期投資で資産を大きく増やしていく事が出来るのです。

老後の資産形成は老後になってから行う事は出来ません。

しかし、早い段階で投資を始める事が出来れば老後に大きな資産を形成する事も出来るでしょう。

年金を支払い、100万円を貯金しているだけでは老後の資産形成としては不十分である事が資産運用を始める2つ目の目的となります。

100万円で資産運用を行う目的について理解していただけたでしょうか?

次の項では100万円があれば購入できる具体的な金融商品について解説していきます。

100万円から始める資産運用・投資

それでは、100万円から始められる資産運用について解説していきます。

100万円から始められる代表的な資産運用は6種類あります。

今回はこの6種類の資産運用を「ローリスクローリターン」、「ミドルリスクミドルリターン」、「ハイリスクハイリターン」を3種類のリスクとリターン別に分けて解説します。

ローリスクローリターン

ローリスクローリターンである資産運用は2種類あります。

リターンは少ないですが元本割れのリスクがない事が特徴の金融商品です。

- 定期預金

- 債券投資

それでは、ローリスクローリターンである2種類の資産運用について紹介していきます。

定期預金

定期預金は銀行にお金を預け入れる普通預金よりも高い金利を得る事が出来る資産運用の方法です。

元本が完全に保証されており、損失のリスクはありません。

元手を完全に保証した上で普通預金よりも高い利息を得たい場合は有効と言えるでしょう。

しかし、現在の定期預金における資産運用は金利が非常に低く、リスクは全くありませんが、リターンも殆どないのが現状です。

定期預金のポイントは下記の通りになります。

- 元本が完全に保証されている

- 金利が非常に低くリターンが殆どない

定期預金を100万円を元手にした資産運用の方法としてはおすすめできませんが、元本を完全に保証した一つの資産運用の手段として覚えておきましょう。

債券投資

ローリスクローリターンである資産運用の2つ目は債券投資です。

債券とは、国や企業が資産を集めるために発行する借用書の事です。

利益を得る方法としては、資産を貸し出す事による定期的に発生する利息が主な収入となります。

また、借用書であるため満期まで保有すれば元本が保証される金融商品でもあります。

それでは、債券を購入するために必要な金額はどのくらいでしょうか?

一番安い債券は個人向けに発行された債券である「個人向け国債」が挙げられます。

個人向け国債は1万円から購入する事が可能です。

また、国債は債券の中でも最も信頼性の高い債券です。

債券の種類には国が発行する「国債」と企業が発行する「社債」があります。

発行元に対する信頼性が高いので安心して投資をする事が出来ます。

債券は銀行などの機関投資家向けの商品が多いですが、社債の中には50万円から購入できる金融商品があります。

社債は国債よりも発行元の信用性が低いですが、その分多く利息を貰う事が出来ます。

ただし、債券の発行元の信用性が低い場合、発行元が倒産、債務不履行に陥る可能性があります。

発行元が債務不履行に陥ると、元本や利息が保証されない場合があります。

債券のポイントは下記の通りになります。

- 定期的な利息収入を得る事が出来る

- 1万円から購入できる個人向け国債と50万円から購入できる社債がある

- 発行元が債務不履行に陥ると元本と利息が保証されない場合がある

債券は100万円から始められる資産運用の中でもローリスクな投資をしたい人におすすめの金融商品になります。

債券投資について詳しく知りたい方はこちらの記事をチェックしてください。

債券投資とは?利回りやリスクの関係とおすすめの債券投資について

ミドルリスクミドルリターン

ミドルリスクミドルリターンである資産運用は3種類あります。

リターンはありますが元本割れをしてしまう可能性もある金融商品です。

- 投資信託

- 個人型確定拠出年金iDeCo(イデコ)

- REIT

それでは、ミドルリスクミドルリターンである3種類の資産運用について紹介していきます。

投資信託

投資信託は「ファンド」や「投信」とも呼ばれ、投資家から集めたお金を資産運用の専門家(ファンドマネージャー)が運用し、その運用成果を投資家に分配する事を言います。

売却した場合に発生する売買差益と、利息の様に定期的に受け取る事が出来る分配金が投資信託の主な利益になります。

また、投資信託は「TOPIX」などの指数に対して投資をするので、分散投資がしやすい特徴もあります。

価格が変動するので元本割れのリスクもあるミドルリスクミドルリターンである資産運用です。

投資信託は100円から始める事が出来る資産運用です。

つまり、少額の資産しか持っていない人にもおすすめできる金融商品となります。

しかし、100万円の貯金があるのであれば、毎月1万円から数万円を積み立てていく投資方法をおすすめします。

一度に沢山購入するのではなく、毎月少しずつ積み立てて購入する方がリスクを分散させる事が出来ます。

この様な購入の方法をドルコスト平均法と呼びます。

ただし、投資信託を購入する場合、手数料である信託報酬には注意が必要です。

特に銀行の投資信託の信託報酬は1%を超えるものが多く手数料が割高となっています。

信託報酬の目安としては0.1%から高くても0.5%までの銘柄を購入すると良いでしょう。

投資信託のポイントを下記にまとめました。

- 売買差益と分配金で利益を得られる

- 100円から購入できるが毎月1万円から数万円を積み立てる投資法がおすすめ

- 信託報酬は出来る限り安いものを選ぶ

投資信託は少額から始められるため、保有している資産の状況によって投資の方法を自由に選択しやすい金融商品です。

投資信託について詳しく知りたい方はこちらの記事をチェックしてください。

投資信託(投信)とは?基本的な仕組みを紹介!

個人型確定拠出年金iDeCo(イデコ)

100万円で資産運用を始める目的の中で老後の資産を形成する必要があると言う事を記述しました。

老後の資産を形成する事を目的として投資をするのであれば最もおすすめである資産運用は個人型確定拠出年金iDeCo(イデコ)になります。

個人型確定拠出年金iDeCoは投資信託などの金融商品を運用し自ら作っていく年金制度です。

運用によって発生した利益は年金として将来受給する事が出来ます。

制度への加入は国民年金を納めている事と、20歳以上60歳未満である事です。

個人型確定拠出年金iDeCoは従来の年金制度が破綻した場合でも年金を受け取る事が出来ます。

また、運用益は全て非課税になり、税金の控除が受けられる場合もあるので、節税対策になります。

ただし、金融商品を運用して元本割れをしてしまった場合は年金を受け取る事が出来ません。

自ら作っていく年金制度ですので、運用の成果も自己責任となる点には気を付けましょう。

個人型確定拠出年金iDeCoのポイントを下記にまとめました。

- 金融商品を自ら運用し発生した利益を年金として受給する事が出来る

- 従来の年金制度が破綻した場合でも受給出来る

- 元本割れの危険性もあるので運用は自己責任

個人型確定拠出年金iDeCoの利益は年金以外では受給出来ませんが、老後の資産形成を目的として資産運用を行うのであればメリットの多い制度であると言えます。

個人型確定拠出年金iDeCoについて詳しく知りたい方はこちらの記事をチェックしてください。

個人型確定拠出年金iDeCo(イデコ)の制度を徹底解説

REIT

ミドルリスクミドルリターンである資産運用の3つ目はREITを紹介します。

REIT(Real Estate Investment Trust)は不動産を対象にした投資信託で「不動産投資信託」、日本におけるREITは「J-REIT」とも呼ばれます。

投資した不動産の売却益や賃料収入を投資家の間で山分けした額がREITの利益になります。

不動産に対して投資をする場合、初期投資金額は非常に高く、ローンを組まなければ100万円で不動産に対して投資をする事は難しいです。

しかし、REITであれば不動産に直接投資するよりも少額で不動産に対して投資する事が出来ます。

また、不動産に対して投資をする場合に必要な作業である物件の選定や物件の管理は必要ありません。

物件の選定も管理も専門家が行いますので、維持に対する費用が掛からないのはREITのメリットと言えます。

ただし、不動産のリスクである投資している物件のへの火災は避ける事が出来ません。

また、証券取引所の上場廃止基準に該当した場合、上場廃止となるケースもあります。

REITのポイントを下記にまとめました。

- 不動産投資よりも少額で投資する事が出来る

- 物件の選定、管理が不要であり、物件の維持費用が掛からない

- 火災や上場廃止など様々なリスクがある

REITは不動産よりも少額で投資できるので、100万円から不動産に対する投資を始めたいのであればREITをおすすめします。

REITについて詳しく知りたい方はこちらの記事をチェックしてください。

REIT(リート)とは?REITの仕組みと種類をご紹介!

ハイリスクハイリターン

ハイリスクハイリターンな資産運用として、今回は「株式投資」を紹介していきます。

株式投資

株式投資は企業が資金を調達するために発行した株式を売買する投資の事です。

株式や株を売買する事による売買差益と、決められた月に受け取る事が出来る配当金が主な利益になります。

購入は基本的に100株単位で行う事になります。

そのため、株価を100倍した値が株式を購入するための値段になります。

例えば、株価1,000円の株式であれば、10万円から購入する事が出来ます。

株価は100円以下から1万円を超えるものもあるので、100万円の資産で余裕を持って購入できる株式を選択すると良いでしょう。

ただし、株式は株価の値動きが激しい株式に投資してしまうと、大きな利益を得られる可能性もありますが、大きな損失が発生してしまうリスクがあります。

特に株式の短期投資を行う場合は、値動きの激しい株式に投資をする必要があるので非常にリスクが高いです。

株式のポイントを下記にまとめました。

- 売買差益と配当金で利益を得られる

- 株価を100倍した値が株式を購入するための値段

- 短期投資は資産を大きく失ってしまう危険性がある

株式投資は運用次第では投資ではなく投機になる側面もあるので注意が必要です。

株式投資についてさらに詳しく知りたい方はこちらの記事をチェックしてください。

株式投資とは?株式投資の仕組みと始め方を徹底解説!

NISAを利用して利益を非課税に!

100万円の貯金で資産運用を行う場合、最大限に利用できるおすすめの制度があります。

NISAは資産運用で得られた利益を非課税にする個人投資家向けの制度です。

2014年から開始したこの制度は20歳以上であれば制度を利用出来ます。

NISA制度を利用するためには証券会社に申請する必要があります。

税務署の審査が終了すると申請した証券会社にNISA口座を開設する事が出来るようになります。

NISAは年間の投資金額120万円までの投資であれば非課税にする事が出来ます。

100万円の貯金で投資を行うのであれば120万円の上限金額を最大限に利用する事が出来ます。

また、つみたてNISAと言う投資信託に特化した長期投資向けの制度も存在します。

NISAは非課税期間が5年ですが、つみたてNISAの非課税期間は最大で20年になります。

しかし、つみたてNISAの投資上限金額は40万円なので、100万円で投資をする場合は足りないと感じるかもしれません。

しかし、投資信託の項でドルコスト平均法による投資について説明しましたが、月々3万円の投資であれば年間の投資額は36万円となります。

100万円の貯金で投資信託に月々積み立てて投資がしたいと考えている人は、つみたてNISAを選択すると良いでしょう。

ただし、NISAとつみたてNISAの口座は途中で変更は出来ますが、片方しか開設する事は出来ないので注意が必要です。

NISAについて詳しく知りたい方はこちらの記事をチェックしてください。

従来NISAと比較した、つみたてNISA(積立NISA)とは?いつから始まるのか?

まとめ

100万円から始める資産運用について理解して頂けたでしょうか?

それぞれの資産運用の特徴を理解したのであれば、資産運用は始めるのが早ければ早いほど数十年後に得られる利益は大きくなります。

手元にある100万円とこの記事で紹介した資産運用を利用して、将来の資産形成に役立ててください。