夫婦で年金はいくらもらえるのか?ふと、考えることはありませんか?

元気に働いている時には意識しづらい老後の生活。何となく日々の忙しさを理由にして考えるのを後回しにしがちの方が多いかと思います。

とはいえ、退職後は生活費の軸は公的年金になり、誰もが避けて通れない問題となります。少子高齢化や今後の物価上昇のことを考えれば年金だけで生活費を賄えるのか不安ですね。

実際、若年世代は現在受給している世代に比べ、大幅な減額を余儀なくされる「世代間格差」があることも厚生労働省が発表しています。

実際、夫婦で年金はいくらもらえるのか。老後資金を賄えるのかを考察していきましょう。

夫婦で年金はいくらもらえるのか?

国民年金と厚生年金

年金は全国民の加入が義務付けられている「公的年金」と民間企業等が運営する任意加入の「私的年金」に分けられます。

多くの人は退職後、公的年金に頼って生活しているのが現状です。

公的年金の内容を確認し、現在は年金がいくらもらえているのかみてみましょう。

<国民年金>

国民年金は20歳以上60歳未満の国民が加入する必要があり、保険料は月額16,410円(令和元年度)で毎年見直しが行われています。

<厚生年金>

加入者である会社員が、保険料を勤め先と折半して支払います。

基礎年金である国民年金に上乗せする形で保険料を支払っています。

いわゆる二階建てです。

会社員は国民年金と厚生年金を合わせて支払い、退職後に受給しています。

年金はいくらもらえる?

・老齢基礎年金

年金は65歳以上で、かつ所定の要件を満たすと支給が開始されます。

これが老齢基礎年金です。加入期間が40年の満額の場合、現在の受給額は 780,100円(年額) となります。

・老齢厚生年金

65歳以上になると厚生年金から拠出される年金が老齢厚生年金です。

会社員かフリーランスか?年金は加入状況によってもらえる額も異なります。

第一号被保険者・・・自営業者は老齢基礎年金のみとなります。現在の受給額は40年間納めた場合、 780,100円(年額)です。月額だと65,000円程度です。自営業の妻も第一号被保険者となります。

第ニ号被保険者・・・会社員は老齢基礎年金+老齢厚生年金の受給になります。

平成29年の最新のデータで、老齢厚生年金は全体平均で144,903円(月額)となっています。

なお、女性は出産や育児といったライフイベントによってワークスタイルも多様化していることから金額も男性と差がでています。

| 全体平均受給額 | 144,903円 |

| 男性平均受給額(月額) | 174,535円 |

| 女性平均受給額(月額) | 108,776円 |

第三号被保険者・・・20歳以上60歳未満の第2号被保険者の被扶養配偶者である専業主婦や主夫の場合、厚生年金は配偶者より拠出されます。従って、老齢基礎年金のみ受給できます。

夫婦でもらえる年金額

ご自身が公的年金加入者としてどの立場でいくらくらいもらえるか分かったところで、夫婦ではいくら位年金がもらえるのか確認してみましょう。

満額の40年間、保険料を支払った場合の現在の平均受給額がこちらです。

|

世帯 |

平均受給額(月額) |

|

会社員+専業主婦(主夫) |

209,911円 |

|

会社員+会社員 |

283,311円 |

|

自営業+専業主婦(主夫) |

130,016円 |

注意しなければならないのは、配偶者が死亡した時です。配偶者が受け取っていた基礎年金、厚生年金は消滅します。

遺族厚生年金がありますが、遺族年金は厚生年金の4分の3です。厚生年金を受け取っているので厚生年金の受給額が減額されます。

結果、遺族厚生年金は受給されないことになります。

老後の夫婦の生活費

夫婦でもらえる老齢年金の受給額で老後の生活費はまかなえるのでしょうか。

実際、夫婦二人が老後にかかるであろう生活費の内訳をみていきます。

最低必要な夫婦世帯の生活費

夫婦2人が老後に最低限必要な生活費はいくらでしょうか。

各個人によってもお金の使い方の価値観は違いますが、生命保険文化センターの意識調査によると回答者数の平均が「22.1万円」で約3割程度の人が「20~25万程度」と回答しています。

ゆとりのある老後をおくるための生活費

次にゆとりのある老後生活に必要な金額の意識調査結果はこちらです

こちらの調査結果では平均は「36.1万(月額)」ですが、約6割の人が30万以上必要だと回答しています。

生活費以外のゆとりとしてあげられるのはレジャー費用やリフォーム費用、介護費用等です。

特に介護費用は用意しておかないと安心できません。その他、子や孫への援助資金等、多岐にわたります。

ゆとりのある老後生活を送ろうとするとさらに支出が増え、会社員と専業主婦世帯では約15万、会社員共働き世帯では約8万、自営業とその配偶者世帯では約23万もの赤字を抱えることがわかりました。

※いずれも各世帯の平均で試算

3.老後に必要な資金

老後に必要な生活費を確認できたところで必要な資金を計算してみましょう。

厚生労働省が2019年7月30日に開示した簡易生命表によると、最新の平均寿命は男性81.25歳、女性は87.32歳です。男女あわせた平均は84歳でいずれも過去最高値を更新しています。

老後資金を使い始める年齢は65歳前後が多いので65歳から84歳までの期間の老後資金は

36.1万円×12ヶ月×19年間=8,230万8千円

となります。

世帯の状況に応じた年金受給額と比較してみるとかなり不足していることは明らかです。

| 会社員+専業主婦(主夫) | 209,911円×12ヶ月×19年間=4,785万 |

| 会社員+会社員 | 283,311円×12ヶ月×19年間=4,454万 |

| 自営業+専業主婦(主夫) | 130,016円×12ヶ月×19年間=2,964万 |

そこで、年金の不足額を退職金でまかなうことを考えますが、厚生労働省の『平成30年就労条件総合調査』によれば退職金の平均額は以下の通りです。

・大学卒(管理・事務・技術職)・・・1,983万円

・高校卒(管理・事務・技術職)・・・1,618万円

生活費の不足額を補えたとしても、ゆとりのある老後資金の不足を賄うことは厳しそうです。

更に、昨今では進む少子高齢化問題で将来の年金受給額が減るといわれ続けています。追い打ちをかけるように老後に2000万円の金融資産が必要との試算を金融庁が公表したことも話題です。

しかし、実際持ち家かつ金融資産を2000万以上保有している高齢世帯は全体の約3割で7割の方は不安にかられることになりました。

公的年金だけでなく、個々での老後資金の準備という自助努力が不可欠な時代に突入していることは事実かもしれません。

老後に必要な資金

老後資金の準備といっても結婚後は住宅資金の準備から始まり、子どもが産まれると教育資金が重くのしかかってきます。

子どもが大学を卒業し就職するとやっと夫婦の老後を考え始める方がほとんどではないでしょうか。

また、現代は働く女性が増え、出産年齢も遅くなっているので子どもが独立した後に老後資金を貯める時間がさらに短くなっています。

短い期間でお金を貯めるのはきびしい、かといって支出の多い子育て世代で資金のねん出も中々難しいことでしょう。

普通預金の金利は銀行によって違いますが0.001~0.20%と超低金利です。何とか貯金できたとしても限られた収入の中からのねん出では大きな利益を得られることはありません。

そこで、無理のない余剰資金の範囲で現金・金融商品・保険等の保有資産を運用し資産を増やして老後に備えることをおすすめしたいです。

無理のない資産運用方法のご紹介

運用して資産を増やすことはわかっているものの、投資には元本割れリスクはつきものです。

リスクが怖くて運用に踏み切れない方も多いと思います。

しかし、分散して投資をすることでリスクの軽減を図れ、安定した利益を得ることが可能になります。

無理のない資産運用方法のご紹介

- 時間分散・長期投資でリスクを軽減

- 時間分散でリスクを軽減

- 分散投資の重要性

- 資産運用の勉強方法

時間分散・長期投資でリスクを軽減

金融商品は景気やマーケットの動向の他、様々な影響を受けて価格が乱高下しますが、購入する回数を長くもつことで平均購入単価を下げることができます。

仮に値上がりした月に購入してしまっても、値下がった時にも購入します。

値下がった時には値上がりした数量よりも多い数量分の購入が可能になるのです。

この手法を「ドルコスト平均法」と言います。

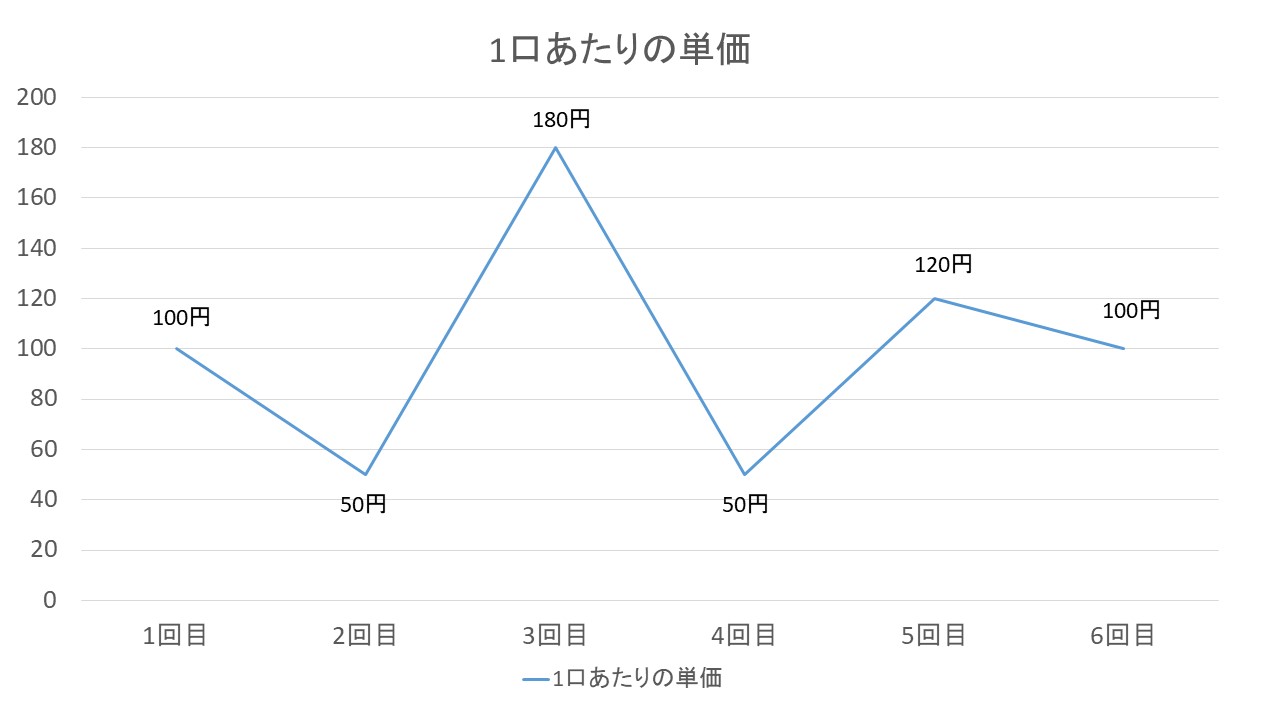

下記は、単価が変動する際に、毎回同じ金額で購入するドルコスト平均法で購入した場合と、毎回同じ口数(定量購入)で購入した場合の、購入単価の比較の図です。

資産分散でリスクを軽減

ドルコスト平均法で長期投資をする際、資産種類を分散することもリスク軽減において重要です。

株式・投信・債券・金・為替等様々な金融商品があります。

投資先を分けることでさらに安定した資産運用を目指しましょう。

ドルコスト平均法については以下の記事で詳細にご説明しておりますのでご参考ください。

「今人気の海外積立投資(オフショア投資)について、メリット・デメリットと正しい始め方!」

分散投資の重要性

分散投資を分かりやすく表現すると「卵は一つのカゴに盛るな」ということです。

これは株式相場の先人の言葉としても有名です。

卵を一つの籠に一度に盛ると、そのカゴを落としてしまったら、全部の卵が割れてしまうかもしれません。籠をたくさん用意してそれぞれに卵を盛っておけば、そのうちの一つ籠を落として割ってしまっても他の籠の卵は影響を受けずにすみます。

資産運用の勉強方法

分散投資の重要性はわかったが、何から始めればいいのかわからないという方はセミナーへ参加してみることをおすすめします。

ご自身で勉強するよりも早く資産運用の知識が身につきます。

セミナーを選ぶ際に注意していただきたいのが、一部の銀行や証券会社の開催するセミナーです。自社が推す金融商品の宣伝がセミナーの目的となっているところもあります。

一商品に固執せず、プロの目で幅広い視点から厳選した内容のセミナーへの参加をおすすめまします。

弊社でも初心者の方向けの資産運用セミナーをご用意しております。詳細を載せましたので、ご興味がある方は一度足を運んでみて下さい。

まとめ

資産運用は早ければ早いほど有利です。

投資は長い期間で資産を分散して投資することが成功の近道になります。

収入が少ないという方も少額投資からはじめてみてはいかがでしょうか。

少額でも元本が増えればその分を再投資することで複利が得られます。

自分はもう若くないから、と思っている方も遅くはありません。

思い立ったその時から行動することでその後の資産形成が大きく変わってきます。