住宅ローンの繰り上げ返済を検討している方には、いくらからできるのか、いくらからおこなうべきなのか分からない方もいるかと思います。

繰り上げ返済は利息を軽減できる効果が期待できるので、できるならしたほうがいいと考えているかもしれませんが、必ずしもそうとは限りません。

無計画な繰り上げ返済にはデメリットもあり、計画を立てるうえでいくつかのコツがあります。

この記事では住宅ローンの繰り上げ返済をいくらからすべきかを解説していきます。

住宅ローンの繰り上げ返済はいくらからできる

住宅ローンの繰り上げ返済の最低返済額はいくらなのでしょうか?

金融機関で共通した規定があるわけではないので、返済をおこなう銀行のルールによって異なります。

銀行のルールでは1万円から返済できることが多く、1円から返済できる場合も。

よって、銀行のルールによってはいくらからでも繰り上げ返済ができることになります。

しかし、最低返済額で繰り上げ返済をしたところで、必ずしも効果が生まれるわけではありません。

繰り上げ返済が逆効果にならないように、効果が薄くデメリットになる可能性もある繰り上げ返済の方法を確認しておきましょう。

また、住宅ローンの繰り上げ返済について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

効果が薄くデメリットもある住宅ローンの繰り上げ返済の方法

現在の住宅ローンは低金利であり、1%程度の金利や場合によっては1%を切る金利で融資が受けられます。

低金利であればあるほど利息の軽減効果が少なくなるので、繰り上げ返済の効果も薄いです。

よって、低金利を前提とする効果が薄いだけでなく、デメリットが発生する繰り上げ返済の方法が3つあります。

このような方法で返済することがないように、効率の悪い繰り上げ返済を3つ紹介します。

- 毎月1万円ずつの繰り上げ返済

- 返済期間が残っていない状態の繰り上げ返済

- 住宅ローン控除を考慮しない繰り上げ返済

それぞれ詳しく解説していきます。

毎月1万円ずつの繰り上げ返済

仮に融資を受けている銀行の繰り上げ返済の最低金額が1万円だったと仮定します。

最低返済額で毎月分散して繰り上げ返済をおこなう場合は家計への負担が少ないですが、繰り上げ返済の効果も薄いです。

年間で12万円しか繰り上げ返済をしない計算となり、1%以下の金利で数千万円の返済額の利息を軽減するなら、金利と返済額の関係からほとんど効果がありません。

また、銀行の中には繰り上げ返済をおこなうごとに手数料がかかる場合もあるので、1回の繰り上げ返済で軽減できる利息が手数料負けする可能性もあります。

低金利の住宅ローンにおいて分散した繰り上げ返済は効果が薄く、手数料があれば逆効果になることも考えられます。

返済期間が残っていない状態の繰り上げ返済

繰り上げ返済は十分な残存返済期間が残っている状態でおこなうべきです。

完済が近い5年未満の返済期間で繰り上げ返済をしても、少ない返済期間では軽減できる利息は少なくなります。

繰り上げ返済は返済期間が残っている状態でおこなう方が利息軽減効果が大きくなるので、残りの返済期間を考える必要があります。

住宅ローン控除を考慮しない繰り上げ返済

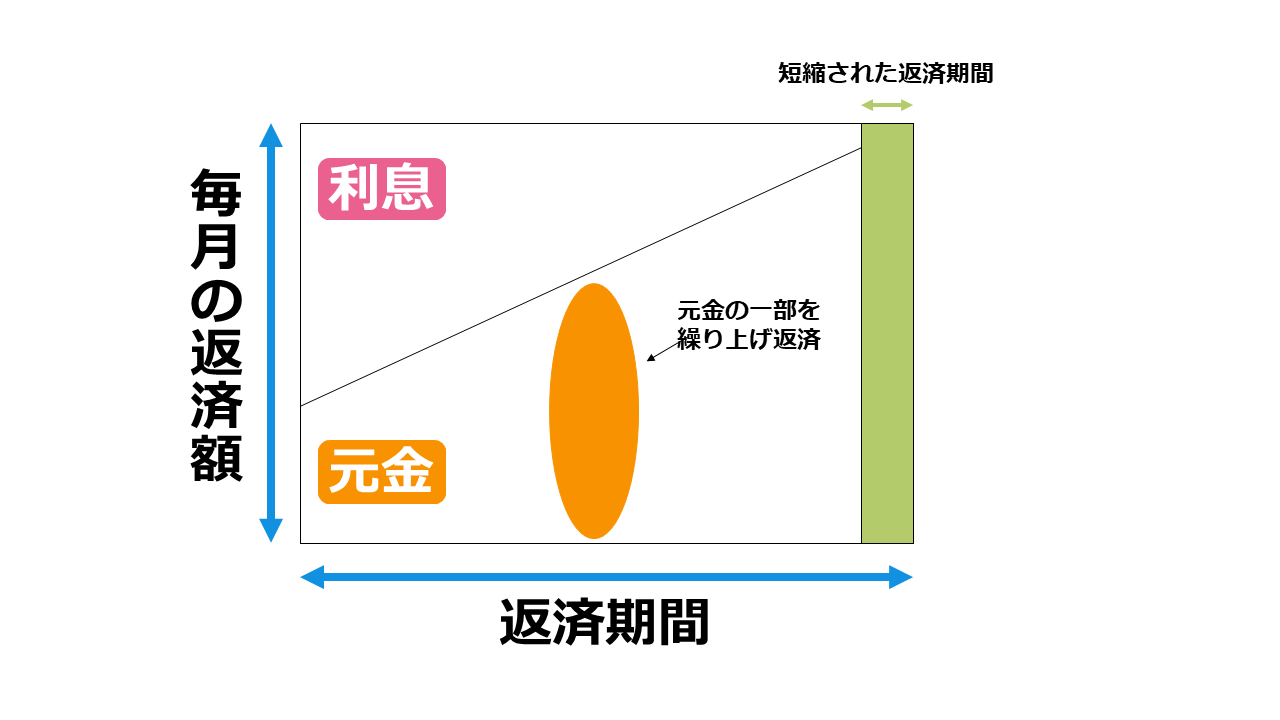

繰り上げ返済には2種類あり、返済期間を短縮する返済期間短縮型と毎月の返済額を軽減する返済額軽減型があります。

2種類の繰り上げ返済のうち利息の軽減効果が高いのが返済期間短縮型であり、下記のような仕組みで返済期間と毎月の返済額を軽減します。

しかし、返済期間短縮型の繰り上げ返済は住宅ローン控除を考えるとデメリットになることがあります。

住宅ローンの返済で税金の控除が受けられる住宅ローン控除の要件は下記の通りです。

| 項目 | 住宅ローン控除 |

| 控除率 | 1% |

| 控除期間と返済期間 | 10年間 |

| 床面積 | 50平方メートル以上 |

| 年末残高限度額 | 4,000万円(認定住宅:5,000万円) |

| 所得制限 | 3,000万円 |

※参考:国税庁 No.1213 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

上記の要件で注目すべき部分は控除期間と返済期間が10年間と定められていることです。

住宅ローン控除において返済期間が10年未満の場合は、住宅ローン控除が受けられません。

返済期間短縮型の繰り上げ返済の結果、返済期間が10年未満になった場合でも以降の控除が受けられない仕組みとなっています。

住宅ローン控除の控除率は1%であり、1%以下の金利であれば利息が控除率を上回ることがないので住宅ローン控除を利用するほうがお得です。

住宅ローン控除について詳しく知りたい方はこちらの記事をチェックしてください。

住宅ローン控除を最大限に活用するならまずはFPへの相談がおすすめ

住宅ローンの繰り上げ返済の3つのコツ

低金利・高金利に関わらず、住宅ローンの繰り上げ返済にはコツが3つあります。

- 必ずしも早く返すことを心掛けない

- 見極めるポイントは金利と返済額と返済期間

- 一度にまとまった額を繰り上げ返済する

それぞれ詳しく解説していきます。

必ずしも早く返すことを心掛けない

住宅ローンといえど借金であることには変わりはないので、すぐに返したい気持ちもあるかと思います。

しかし、早く返すことが必ずしも正解であるとは限りません。

低金利の場合は借り続けていても大きな利息が発生しないので、無理をして利息を軽減するメリットが薄いです。

つまり、低金利である限り借金をしていることが必ずしも悪い状態ではないので、住宅ローン控除を利用するほうがメリットが大きくなることもあります。

一方で、高金利になれば返済額が大きいほど返済が難しいので、繰り上げ返済による利息の軽減が必要です。

よって、早期返済を心掛けるべきかどうかは金利の状況によって変化します。

見極めるポイントは金利と返済額と返済期間

繰り上げ返済をするべきかどうか見極めるには金利と返済額と返済期間の3つを総合的に判断するのが重要です。

現在の住宅ローン残高と返済期間、繰り上げ返済できる額を考えたうえで、現在の金利ではどれくらいの効果が得られるのかが繰り上げ返済の判断の鍵になります。

繰り上げ返済は1つの要素だけでなく総合的に要素を判断し、実際にシミュレーションして効果を計算することで必要です。

一度にまとまった額を繰り上げ返済する

繰り上げ返済をするなら、一度にまとまった額を返済するようにしましょう。

手数料がかかる場合は手数料負けする可能性もあるので、分散よりも一括でおこなうほうがよいです。

また、低金利の場合は少額かつ分散で返済しても効果は薄いので、効果を見込むためにはまとまった金額が必要になります。

ここまで3つのコツを紹介しましたが、次は具体的なシミュレーションをおこなっていきます。

住宅ローンの繰り上げ返済のシミュレーション

それでは低金利の住宅ローンでどれくらいの効果が見込めるのか繰り上げ返済のシミュレーションをしていきましょう。

- 金利:1.5%(固定金利)

- 残存返済期間:20年(35年ローンで返済から15年が経っている)

- 当初借入額:5,000万円(繰り上げ返済時の残高が約3,600万円)

- 繰り上げ返済額:1,000万円

| 繰り上げ返済の種類 | 返済額(返済期間) | 総返済額 | 削減された利息 |

| 繰り上げ返済をしない場合 | 15万3,092 円(20年) | 6,429万8,640円 | 0円 |

| 返済期間短縮型 | 15万3,092 円(13年) | 6,150万2,976円 | 279万5,664 円 |

| 返済額軽減型 | 10万4,664 円(20年) | 6,272万4,427円 | 157万4,213 円 |

変動金利よりも高い金利の固定金利かつ、残存返済期間と借入額が残っている状態でまとまった額を繰り上げ返済すると上記のような利息の削減効果を見込めます。

一番高い利息軽減効果が見込める返済期間短縮型の1つの条件を変更して試算すると、利息軽減効果は下記のように変化します。

| 変更した条件 | 削減された利息 | 軽減効果の差 |

| 元の繰り上げ返済の利息軽減効果 | 279万5,664 円 | 0円 |

| 金利:0.5% | 85万7,737円 | 193万7,927円 |

| 残存返済期間:8年 | 77万8,780円 | 201万6,884円 |

| 当初借入額:2,000万円(残高が約1,200万円) | 191万4,752 円 | 88万912円 |

| 繰り上げ返済額:100万円 | 34万1,367 円 | 245万4,297円 |

先ほど示した4つの条件のうち1つを変更するだけでも、利息の軽減効果に大きな差が生じることが分かります。

よって、繰り上げ返済を計画する際はすべての返済条件を総合的に判断したうえで検討する必要があるのです。

住宅ローンの繰り上げ返済はいくらたまったらするべきか?

最後に「結局のところ、住宅ローンの繰り上げ返済はいくらからするべきなの?」という質問にお答えします。

ここまでの解説を踏まえると、すべて返済条件に依存するため明確にいくらとはいえません。

よって、住宅ローンの繰り上げ返済の額で悩んでいるなら住宅ローンの専門家のFP(ファイナンシャルプランナー)に相談する必要があります。

FPに繰り上げ返済について相談すれば、現在の返済状況と貯蓄の状況を検討したうえで、「そもそも繰り上げ返済するべきなのか?」「繰り上げ返済するならいくら返済すればいいのか?」といった疑問を解決します。

いきなり対面で相談するのはハードルが高いと感じる方は、弊社のFPが登壇する無料の住宅ローンセミナーへの参加がおすすめです。

住宅ローンの知識だけでなく、老後に向けた資産形成の知識も学ぶことが可能であり、住宅ローンについて相談できる専門家に出会える機会となっています。

まとめ

住宅ローンの繰り上げ返済はいくらからすべきなのかについて解説しましたが、この記事のポイントは下記の通りです。

- 繰り上げ返済の最低額は銀行によって異なる

- 住宅ローンの返済は必ずしも繰り上げ返済で早めることが正解ではない

- 具体的にいくらからという基準はなく効果は返済条件に依存する

よって、まったく知識がない状態で繰り上げ返済を検討するなら専門家への相談が必要になります。

住宅ローンの繰り上げ返済について相談したい方はこちらの記事をチェックしてください。