住宅ローンの金利には固定金利と変動金利があります。

固定金利は返済の期間中金利が固定され、変動金利は半年ごとに金利が見直され金利が変動します。

どちらを選択するか迷う人もいるかもしれませんが、それぞれにメリット・デメリットがあり、自分に合った金利を選択するのが一番です。

この記事では住宅ローンの固定金利と変動金利のメリット・デメリット、現在の金利から他の金利に変更する方法まで解説していきます。

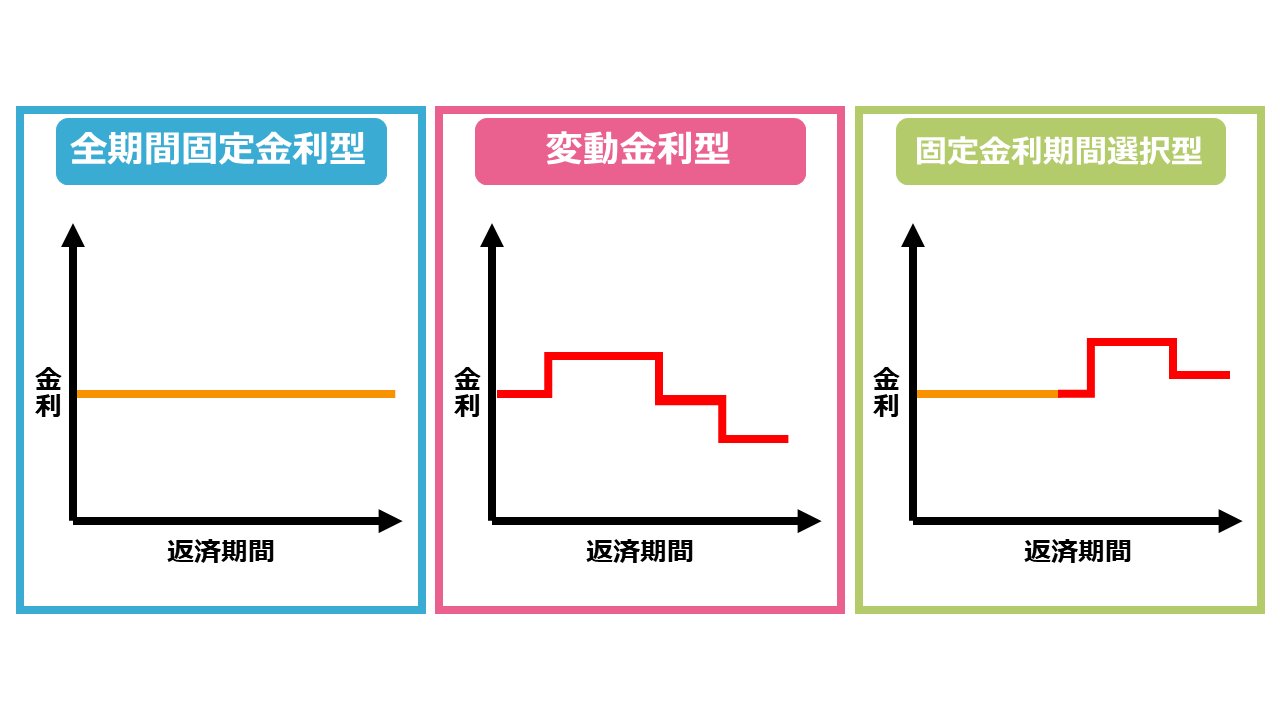

住宅ローンの金利プラン

住宅ローンの金利プランは、返済開始から返済終了まで決まった金利で返済する全期間固定金利型と5年ごとに金利が見直され金利が変動する変動金利型、返済の開始からある一定の期間まで固定金利で返済する固定金利期間選択型があります。

それぞれ詳しく解説していきます。

全期間固定金利型

全期間固定金利型は返済開始から返済終了まで金利を固定することができます。

住宅ローンの金利は半年ごとに変動しますが、返済期間中に住宅ローンの金利が大きく上昇しても固定金利で返済している場合は金利が上昇しません。

つまり、全期間固定金利型の場合は最初から最後まで同じ金利で返済額が変わることなく返済が可能ということです。

全期間固定金利型を選択する代表的な住宅ローンには住宅金融支援機構のフラット35があります。

変動金利型

変動金利型は5年に一度、現在の住宅ローンの金利をもとに返済額が見直されます。

金利が下落すれば返済額は軽減され、金利が上昇すれば返済額は増加するため返済額が上下に変動する仕組みです。

ただし変動金利による返済額の増加は前回の返済額の125%までしか上がらないルールがあり、金利が上昇し返済額が130%になった場合でも返済額は125%になります。

しかし、残りの5%の返済義務がなくなったわけではなく、次の返済額の見直しの際に5%分の金利を割り増しして支払うことになります。

また、基本的に固定金利よりも金利が低い特徴があります。

この金利プランはほとんどの民間金融機関の住宅ローンで選択可能です。

固定金利期間選択型

最後に少し特殊な固定金利期間選択型の金利プランを紹介します。

固定金利期間選択型は、返済を開始してから5年、10年といった決められた期間の間は固定金利で返済をおこないます。

しかし、最初に決められた期間が過ぎるとその後の返済を固定金利または変動金利の2つの金利タイプの中から選択することができるのです。

また、返済開始から一定期間までは固定金利で返済することが前提になります。

変動金利と同様にほとんどの民間の金融機関でこのプランは選択することが可能です。

それぞれの金利プランの特徴について解説しました。

固定金利と変動金利どちらが優れているのか分からない人や、分からないからこそ固定金利期間選択型を選択するべきと考えた人もいるでしょう。

どちらがいいのか判断する材料として固定金利と変動金利どちらの方が選択している人が多いのか知るのは重要です。

次は、固定金利と変動金利ではどちらの方が多いのか見ていきましょう。

住宅ローンの固定金利と変動金利どちらが多い?

平成30年度の『民間住宅ローンの実態に関する調査結果報告書』に基づいて解説していきます。

金利タイプ別の実績においてそれぞれの金利プランの割合は下記の表の通りです。

| 金利プラン | 割合 |

| 変動金利型 | 50.7% |

| 固定金利期間選択型 | 31.2% |

| 全期間固定金利型 | 6.2% |

| 証券化ローン | 11.9% |

このようにこの表を見ると変動金利が多いので変動金利の方が良いと考えてしまうかもしれません。

しかし、証券化ローンはフラット35のことであり、フラット35はの金利プランは基本的に全期間固定金利型です。

そのため、実際には18%に近い割合が全期間固定金利ということになります。

固定金利期間選択型も後から変動金利に変更できますが、当初の返済は必ず固定金利でおこなうことになるので、固定金利での返済を一時的であっても選択したと考えていいでしょう。

データの変動金利以外の金利プランを固定金利とみなして考えると、固定金利の割合が49.3%となり、変動金利と固定金利の割合はほぼ等しいことになります。

よって、データから変動金利を選択している人が多いので、変動金利が優れているとは言い切れません。

固定金利と変動金利は必ずしもどちらが優れているとはいえず、それぞれのメリット・デメリットを考えて自分に合った金利を選択するのがおすすめです。

住宅ローンの固定金利と変動金利のそれぞれのメリット

それでは、固定金利と変動金利の具体的なメリットを詳しく見ていきましょう。

固定金利のメリット

住宅ローンの固定金利のメリットは2つあります。

- 全期間固定の場合は返済額が変わらない

- 固定金利期間選択型は柔軟に対応できる

全期間固定の場合は返済額が変わらない

全期間固定金利型の一番のメリットは返済額が変わらない点にあります。

返済額が変わらなければ返済計画も立てやすいですし、今後の金利上昇のリスクに備えることが可能です。

返済期間が長ければ長いほど何が起こるか分からないので、数十年単位でローンを返済する場合は今後の金利上昇のリスクに備えて固定金利で返済をするがおすすめになります。

固定金利期間選択型は柔軟に対応できる

固定金利期間選択型の場合は、固定金利で返済し続けるか変動金利に変更するか柔軟に対応可能です。

例えば、しばらくの間子供の教育費などの費用が大きくかさみ返済に余裕が持てない場合は、金利の上昇のリスクを考えて10年間固定金利を選択します。

10年後金利が上昇していればリスク回避ができたことになりますし、金利が安く返済に余裕ができたのであれば変動金利を選択することもできます。

フラット35のように固定金利期間選択型の金利プランを取り扱っていない場合はできませんが、固定金利期間選択型で固定金利の期間を指定して返済を進められるので柔軟な対応が可能です。

変動金利のメリット

一方で住宅ローンの変動金利のメリットも2つあります。

- 金利が下がれば返済額も下がる

- 固定金利より金利が低い

金利が下がれば返済額も下がる

金利が5年ごとに見直されるので、5年後に金利が下がっていれば返済額も下がります。

固定金利の場合は金利が下がっても返済額が軽減されることはありませんが、変動金利は住宅ローンの金利が下落した場合に恩恵が受けられます。

金利が上昇した場合はリスクがありますが、固定金利よりも金利が低いメリットもあるので多少の上昇であれば変動金利の方がお得な場合もあります。

固定金利より金利が低い

固定金利と変動金利では、返済初期の金利が変動金利の方が安く設定されています。

そのため、返済期間が短ければ短いほど、変動金利で金利が見直されることを考えても、最初の金利が安い変動金利の方が最終的な返済額は安くなる可能性が高いのです。

住宅ローンの返済に余裕があり、繰り上げ返済も利用して早く返済する前提であれば変動金利の方がおすすめになります。

繰り上げ返済とは毎月の返済額とは別に住宅ローンを返済することで、住宅ローンの残高と最終的な返済額を軽減することができます。

住宅ローンの最終的な返済額の軽減には金利プランの選択も重要ですが能動的に返済を進めることも重要です。

住宅ローンの繰り上げ返済について詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの繰り上げ返済とは?返済期間短縮型と返済額軽減型の違い

住宅ローンの固定金利と変動金利のそれぞれのデメリット

住宅ローンの固定金利と変動金利にはそれぞれデメリットがあります。

固定金利のデメリット

固定金利は返済当初、変動金利よりも金利が高く設定されています。

そのため、金利が上昇することがなければ最終的な返済額は変動金利の方が安くなります。

また、固定金利の期間が長ければ長いほど固定される金利は高めに設定されます。

特に返済期間が短いにも関わらず固定金利を選択した場合は、金利上昇のリスク軽減効果よりも高めに設定された金利で損をする可能性が高くなります。

変動金利のデメリット

変動金利は将来金利が上昇した場合に、5年ごとに返済額が最大25%上昇するリスクがあります。

返済額は金利が変動すれば5年ごとに変わるので、長期で返済をする場合は返済計画を立てにくいです。

返済が長期化すれば長期化するほど金利が変動するリスクも増えるので長期返済であればあるほど返済額の変動のリスクを受けやすくなります。

メリットとデメリットを確認すると、固定金利は長期間での返済において有効であり、変動金利は繰り上げ返済もおこない短期間や中期間で返済できる人におすすめな金利ということになります。

改めて自分の住宅ローンの返済状況と金利を確認すると自分とは合っていない金利のタイプを選択してしまった人もいるかもしれません。

最後に、住宅ローンの金利の変更方法について解説していきます。

住宅ローンの金利を変更する方法

長期返済を前提に住宅ローンを借り入れたにも関わらず変動金利を選択したので変更したい人や、長期間で返済する予定がないので金利の高い固定金利から変動金利に変更をしたいと思う人もいるでしょう。

まず、変動金利から固定金利に変更をする方法ですが、金融機関に申し出れば変更できる場合が多いです。

問題は固定金利から変動金利に変更する方法ですが、基本的に固定金利期間選択型で変動金利に変更する方法以外で変更することが不可能です。

つまり、全期間固定金利型を選択した場合は、後から変動金利に変更するのは難しいということです。

しかし、固定金利から変動金利に変更する方法はあります。

住宅ローンの借り換えをすれば、新しい金融機関で新たに借入れをおこなうことになるので金利プランを自由に選択することができます。

よって、前の金融機関で固定金利を選択していても借り換え先の新しい金融機関では変動金利の選択が可能になるのです。

金利を確実に変更する方法として借り換えは非常に有効ですが、借り換えには諸費用がかかるので金利の変更によって返済額が十分に軽減できない場合は損をしてしまう可能性もあります。

住宅ローンの借り換えについて詳しく知りたい人はこちらの記事をチェックしてください。

住宅ローンの借り換えとは?3つのメリット・デメリットを徹底解説!

まとめ

住宅ローンの固定金利と変動金利について理解していただけたでしょうか?

それぞれの金利にメリットがあるので、数十年間でローンを返済する場合は全期間固定金利型、繰り上げ返済なども含めて10年程度で返済する予定であれば変動金利型、一定期間ライフプランの都合で出費がかさむ場合は固定金利期間選択型を選択するなどして自分に合った返済方法で返済するようにしましょう。

また、金利を変更したい場合は金融機関に申し出て変更できるのが一番ですが、必要があれば借り換えも検討してみましょう。

借り換えを利用して金利を変更する場合は、どれだけ金利を下げられるかだけではなく残りの返済期間や住宅ローンの残高が重要になります。

住宅ローンの借り換えで金利を変更する場合は住宅ローンのプロであるFPに相談することで、返済額を具体的にどれだけ軽減できるのか知り、今後の返済計画を立ててもらうこともできます。

最後に、住宅ローンの相談に関する記事があるので、金利の変更をするべきか相談したい人もこちらの記事をチェックしてください。