生命保険商品を選ぶ際、「積立」や「掛け捨て」という言葉を耳にしたことがある方も多いのではないでしょうか。

これらは生命保険商品の種類(性質)を指す言葉です。

皆さんはこれらの言葉についてしっかり理解しているでしょうか。

また積立と掛け捨て、それぞれについての具体的な種類を把握しているでしょうか。

本記事ではこのうちの積立に焦点を当て、その具体的な商品を紹介することに目的があります。

本記事をお読みになれば、生命保険の積立型の商品について一通り理解することができます。

しかし、まず本題に入る前に、本記事を理解する上でのベースとなる積立と掛け捨ての違いについて解説します。

その後に生命保険の積立型商品について学んでいくことにしましょう。

生命保険の積立型と掛け捨て型

ここではまず、記事の本題に入る前に生命保険の積立型と掛け捨て型について解説します。

掛け捨て型について学ぶことで、積立型との差異が明らかになり、積立型の理解も深まります。

以下で詳しく見ていきましょう。

積立型について

積立型の大きな特徴は、払った保険料が保険期間が満期になると戻ってくることです。

積立型の保険は、(保障が得られるのはもちろんのこと)払った保険料で貯蓄をすることに目的があります。

従って、保険料の内訳は保障と積立の2種類を賄うものから構成されます。

ゆえに、保障部分のみから構成される、掛け捨て型(詳細は後述します)と比較すると、保険料は高額になる傾向があります。

しかし、先に述べたように満期まで支払えば、支払った保険料は利子を加えて戻ってきます。

満期になる前に解約をしてしまうと支払った保険料を全額取り戻すことは難しくなってしまいますが、しっかりと資金計画を立て満期まで保険料を納めることができる場合には心配する必要はありません。

また、一度保険料を納めてしまえば保障が一生続く終身保険はこの積立型の保険に該当します。

保険料を納めた後も保障が続くという点も積立型の特徴ともいえます。

このように、リスクが長期間もしくは一生涯続くものは積立型の保険の守備範囲であると言えるでしょう。

掛け捨て型について

積立型保険の特徴を先ほど説明しましたが、「保険で貯蓄なんてしません、保障だけ下さい」という方に向いているのが掛け捨て型保険です。

すなわち、掛け捨て型の保険は保障を行うことにのみ目的があります。

それゆえに、掛け捨て型の保険の保険料は保障を賄う部分のみから構成されるので、保険料は積立型と比較して少額です。

そして、貯蓄機能はないので保険料を納め終えてもそのお金は戻ってきません。

また、保険料を納め終えた段階で保障も終了します。(その後も保障を得たい場合は保険の更新を行います。)

以上が、掛け捨て型保険の特徴です。

このような特徴から、次のようなケースがその守備範囲であると言えます。

- 保障だけを得たい

- リスクは比較的短期間の間のみに続くのでその間だけ保障を得たい

- 現段階では資金繰りが不安で積立型保険の保険料を納めることができるか不安だ

具体的な積立型の生命保険の種類

ここでは本記事のメインテーマとなる生命保険の積立型商品について説明します。

終身保険、養老保険、個人年金保険、学資保険という積立型商品の主だったものたちに焦点をあて、説明します。

終身保険

終身保険とは、被保険者が死亡、またはその保険が定める高度な障害状態に陥った場合に保険金受取人に対して保険金が支払われる保険です。

保障期間は契約を結び始めた時点から、解約するまでではありますが一生涯続くという点も特徴です。

終身保険では支払い期間を自分で定めることができます。

定めた支払い期間の間は、あらかじめ定められた保険料を納め続けます。

そして保険料を納め終えた後も、解約しない限りは保障は生涯にわたって続きます。

しかし、もしもその支払い期間の途中で解約してしまった場合はどうなるでしょうか。

まず、解約をするので当然その保障はなくなります。

そして、次が要注意な点です。

それは、解約の際に支払われる解約返戻金の額は自分が納めた保険料を大幅に下回る、ということです。

一方で、終身保険を提供する会社によって異なりますが、納め終えた後の解約返戻金は支払った保険料と同額か、またはそれを上回るものになります。

また、支払終了から解約までの期間が長ければ長いほど、その分の利子がつくということで解約返戻金額は上昇していきます。

(下図を参照)

以上、終身保険について説明しました。

支払いを開始し、それが終わる前に解約してしまうと大きな損が出てしまうのが要注意なポイントでした。

安定的に保険料を支払うことができるよう、しっかりとした資金計画を練るのが肝要です。

養老保険

次に、養老保険について説明します。

まずその保険金が支払われるタイミングですが、終身保険同様に被保険者が死亡したり、高度障害状態に陥った場合に支払われます。

では、終身保険とはどういった点で異なるのでしょうか。

またこの他に同じような特徴が存在するのでしょうか。

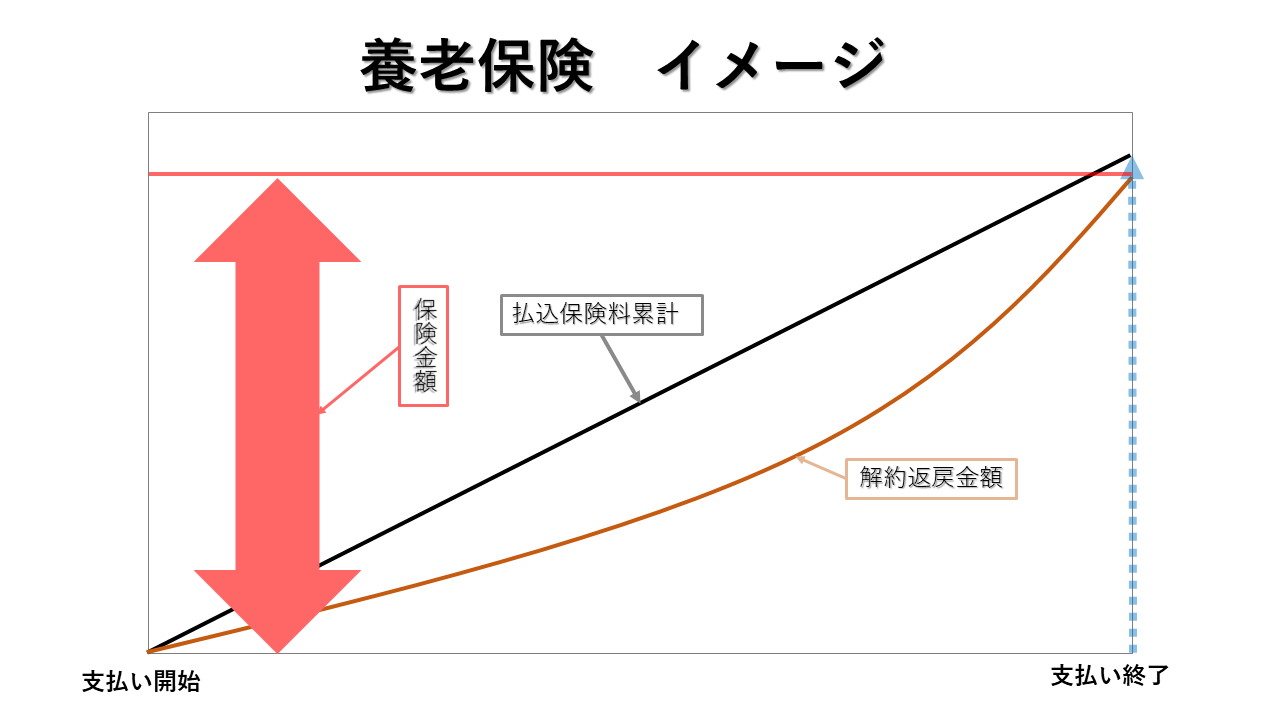

まずは図で養老保険のイメージを掴み、視覚的に養老保険の特徴を理解しましょう。

以下の図をご覧ください。

養老保険の特徴を説明しましょう。

まず契約時にその保険期間を定めます。

そしてその期間は月々一定の保険料を支払い、満期を迎えたら満期保険金額を受け取ります。

また万が一、被保険者が死亡してしまった場合はその時点で死亡保険金額を受け取ることになります。

養老保険は、この満期保険金額と死亡保険金額が同額であることが特徴的な保険です。

また終身保険と比べて、養老保険はその満期保険金額が払込保険料より少しだけ少ないのが図からわかります。

この点から言えることは、養老保険は完全に貯蓄目的な保険であることです。

運用目的、すなわちお金を増やす目的としては不向きな保険です。

養老保険は、「お金を貯めながら死亡保険も付いてくる保険」と考えて良いでしょう。

終身保険のような大きなリターンはありませんので、「堅実な貯蓄をしたいが苦手だ」という方に向いている保険と言えるでしょう。

個人年金保険

次に個人年金保険について説明しましょう。

個人年金保険とは、国が行っている公的年金とは別に民間の保険会社が提供する保険の一種です。

現在、国が運営している公的年金は賦課方式と呼ばれる方法で運用しています。

平たく言えば、この方法では年金を納める世代と貰う世代が別です。

一方、民間が運営している個人年金保険は積立方式です。

積立方式を具体的に言えば、自分の年金は自分で用意する、という方式です。

もう少し具体的に見てみましょう。

個人年金保険の中で細かく種類は分かれますが、まず年金額や保険料払込期間、年金支払い期間などを被保険者側で決定します。

その条件を元に、毎月、保険料を保険料払込期間が満了するまで払い続けます。

払い終えたら、契約時に決めた年金額を、同じく契約時に決めた年金支払い期間の間受け取ります。

例えば年金額が72万円で年金支払い期間が5年であれば、5年間の間毎年72万円を個人年金保険として受け取ることができます。

図を用いて、今まで説明した情報を整理しましょう。

このような個人年金保険ですが、終身保険や養老保険と同様に途中で解約すれば元本割れを起こす可能性があります。

すなわち、払った分の保険料を回収できなくなってしまう、ということです。

また、もし被保険者が死亡してしまった場合の保障は、終身保険と比べると充実していません。

(払った保険料と同額の死亡保険となります。)

上記の2点を除けば銀行よりも有利な利率で資金を調達できる生命保険です。

老後までに、きちんと計画的に資金を準備したい方にお勧めな保険です。

学資保険

学資保険とは、子供の教育資金を準備するために広く用いられる、積立型の生命保険です。

まず、その一般的な仕組みについて説明しましょう。

学資保険は、例えばお子様が大学に入学するなどの、多額の教育資金が必要となるタイミングに合わせて満期保険金を受け取ることができる保険です。

この満期保険金を受け取るためには、契約時に定めた保険料を払い、積み立てていくことが必要です。

そして、学資保険ですから契約者に万が一のことがあった場合、保険料の支払いが免除にある場合もあります。

商品によっては、被保険者(お子様)が入院するなどの事態が発生した場合、その入院費用を一部負担してくれるものもあります。

このように、お子様の教育資金を準備しつつ万が一の事態にも備えられるのが学資保険です。

もちろん、他の保険と同様に特約を多くつけたり、途中解約をすると元本割れを起こすということもあります。

しかし、満期までしっかり保険料を払い続ければ払った以上の満期保険金を受け取れます。

どの保険も、解約を回避できるようにしっかりと資金計画を立てて保険商品を買うことが肝要と言えるでしょう。

以上、「不測の事態に備えつつも、子供のための資金を確実に用意したい」という方にお勧めな学資保険の説明でした。

積立型の生命保険と控除について

これまでに4つの代表的な積立型の生命保険について見てきました。

これらの生命保険は貯蓄をしながら、不測の事態に備えるための様々な特典が付いていました。

このような、お得な生命保険ですがお得であるのはこれだけではありません。

生命保険には、所得税や住民税に適用可能となる生命保険料控除という控除項目があります。

控除についての詳細な説明については、以下の2つの記事内にそれぞれまとめてあります。

ご興味がある方は、ぜひご覧ください。

住民税の控除について!控除額の計算方法や確定申告の手続きなど

そして補足ですが、これらの控除項目はご自身で確定申告をしないと控除にカウントされないという注意点があります。

生命保険を購入される際は、是非この点を意識するようにしてみて下さい。

生命保険を選ぶ時のポイント

積立型の生命保険について、これまで見てきました。

各々に特有の特徴があり、その中にはリターンの大きいものやそうでないものもありました。

しかし、生命保険を選ぶうえで重要なポイントは

- 保険を買う目的をはっきりさせること

- そのために必要な保険料を確実に用意できるような資金計画を練ること

上記の2点であると思います。

リターンが大きいからということで安易に決めるのではなく、夫々の目的に沿った商品を選ぶことで生命保険を効果的に利用できます。

本記事では掛け捨て型の保険については簡単に紹介する程度でしたが、積立型と掛け捨て型、2種類の保険を比較検討する場合も同様です。

将来設計に基づく、マクロな目的視点を持ち、生命保険を有効活用しましょう。