学資保険とは、お子様の将来の進学時に備えて教育資金を準備するための保険です。

お子様のいるご家庭ならば、誰しも一度は学資保険の検討をされるのではないでしょうか。

現に、ソニー生命の『子どもの教育資金に関する調査2020』によれば教育資金の準備をしている高校生以下の親のうち「学資保険」に加入している人が42.5%にものぼっています。

子どもが生まれたらとにかく無条件で学資保険に入るものだと考えている人が多いのも事実。

でも、大切なお子様の将来に必要な備えになるので、特徴やしくみを押さえておきましょう。

学資保険とは

まずは、学資保険のしくみや目的について詳しく見ていきましょう。

学資保険ってどんな保険?多くの人が加入する理由は?

子どもを育てるには衣食住についてもお金がかりますが、一番お金がかかるのが教育費です。

学資保険は「学資」の準備を目的とした貯蓄型保険です。

子どもの成長度合いによってかかる教育費は変わってきますが、子どもが小さいうちから学資保険加入しておけば、急にまとまった教育資金が必要になったときでも慌てることがありません。

親が契約者で子どもが被保険者となり、毎月保険料を支払います。

教育費のピークは大学入学時です。

東京私大教連の私立大学新入生の家計負担調査によると、私立大学の受験から入学までにかかる費用の平均は自宅外通学で220万円、自宅通学で158万円となっています。

学資保険は大体100万~300万円が満期の金額となるので、充当するのに適しているといえます。

また、「保険」という名前がついているので保険機能もあります。

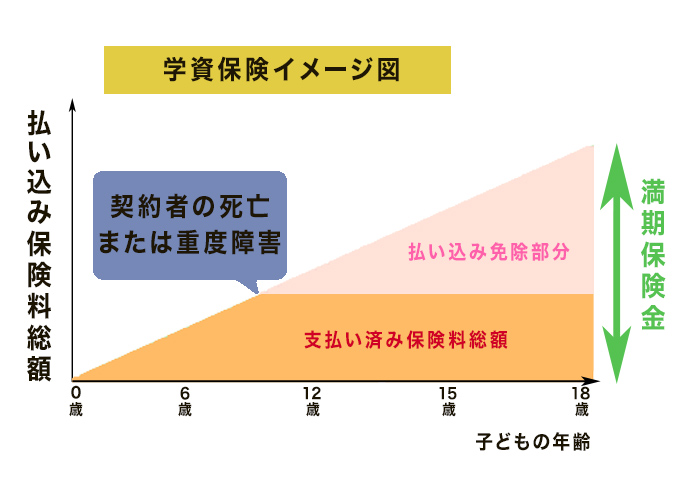

保険部分の保障内容は契約者である親が死亡したり、高度障害などによって働けなくなった場合、保険料の支払いは免除され、保険金が満額支払われるというものです。

医療保障が手厚くなる分、貯蓄効果は弱くなる。

貯蓄と保障のどちらを重視するかによって内容も変わってきます。

| 貯蓄型 | 教育資金の準備を目的とした保険 |

| 保障型 | 公的医療保障でカバーできない子どもの事故や病気による医療費に特化した学資保険 |

学資保険のしくみ

学資保険のしくみ

以下の図に学資保険の支払いイメージを表しました。

定期的に支払う保険料が積み立てている教育資金となります。

加入時に設定した満期の時期に「満期保険金」を受け取ります。

一般的には大学進学時を満期としています。

学資保険の受け取り方

一般的な学資保険は子どもの教育費で一番お金のかかる大学入学時を満期に設定しており、子どもが18歳になったら受け取れるタイプが主流ですが、他にも商品によって様々な受け取り方があります。

18歳満期など、一括で受け取るタイプ

子どもが18歳になった時に満期保険金全額を一括で受け取るタイプの学資保険。場合により、17歳~22歳満期まで設定している商品もあります。

大学入学時に必要な入学金・初年度の授業料・新生活をするための家財道具などといった一時的にかかる費用を充当するのに適しています。

21歳や22歳を満期とする場合は入学後に必要な授業料等に充てるのが目的となっています。

子どもの成長の節目ごとに支払われる祝い金を受け取るタイプ

中学・高校・大学といった子どもの成長の節目に祝い金と称して保険金が出るといった保険商品もあります。

「祝い金」と聞くと保険会社からのご褒美ボーナスでは?と勘違いされる方もいらっしゃいますが、契約者が支払った保険料から出ているので要注意です。

知らないでいると、18歳の満期がきたときに満期保険金が少ないのはどうして?となることもあるので覚えておきましょう。

節目の祝い金は大きな額ではないですが、制服や教科書等の学用品を購入するのに便利です。

学資保険の注意点

学資保険の注意点

- 学資保険に入るなら子どもが小さいうちに検討

- 契約の際は自分(契約者)の年齢にも注意!

学資保険に入るなら子どもが小さいうちに検討

学資保険に入ることを検討したならば、早めの加入をおすすめします。

現に、各保険会社は年齢制限を0歳~7歳前後で設定しているところが多いです。

なぜ、加入が早い方がいいのかというと理由は二つあります。

まず、子どもの年齢が高くなると満期までの年数が短くなるので、その分毎年の保険料の支払い負担が大きくなります。

もう一つの理由として、子どもの年齢が高くなって満期までの期間が短くなるということは保険料を運用する時間があまりないので高い運用効果を期待できなくなります。

学資保険の契約をするなら自分(契約者)の年齢にも注意!

学資保険の年齢制限は子ども(被保険者)だけでなく、契約者である親にも設けられているものが多いです。

学資保険には「払込免除特約」がつけられています。

「払込免除特約」とは、保険期間中に親(契約者)が死亡したり高度障害を負った場合、被保険者の保障内容は変わらない状態で、その後の支払いが免除されるというものです。

正確には以下の3点を満たした場合、「払込免除特約」が適用されます。

・保険期間中の契約者(親)の死亡

・保険期間中に契約者(親)が身体障害者となったとき

・保険期間中に契約者(親)が重度の高度障害を負ったとき

親としては自分にもしものことがあった時に保障があるのは助かりますが、保険会社は保険料の負担を背負わなければならないというリスクを背負っています。

契約者(親)の年齢が上がれば、それだけ親に万が一のことが起こるリスクも高まるため、契約者の年齢制限を設けているのです。

学資保険に加入しようと思ったら年齢が高すぎて断られた!ということのないように気を付けましょう。

学資保険のメリット

学資保険のメリット

- 定期的にお金を貯めるのが苦手な人向き

- 税金面の優遇措置

定期的にお金を貯めるのが苦手な人向き

学資保険で積み立てなくても銀行の定期預金で積み立てをすればい、とお考えの方もいるでしょう。

でも、銀行定期の場合、キャッシュカードで簡単にひきだせてしまいます。

簡単に引き出せるようなお金だと、何かとあてにして遣ってしまい、結局貯まらなかったとなってしまいがちです。

一方、学資保険は解約するとなると解約に関する書類を取り寄せ、保険証券・本人確認書類の用意、場合によっては印鑑証明等が必要となり煩雑な手続きを踏みます。

更に学資保険を途中解約してしまうと解約した時に戻ってくる「解約返戻金」の額は支払った保険料よりも下回ることがほとんどなので、損失を防ぎたいと考えると解約する気も起らないでしょう。

学資保険は半強制的にお金を貯められるので、無駄遣いが多い人には非常にメリットがあるといえるでしょう。

税金面の優遇措置

学資保険の税制・控除

- 満期保険金の受取人が契約者と同一であれば殆ど税金はかからない

- 毎年保険料控除を受けられる

契約者と受取人が同じにしておく

コツコツ積み立てている保険がやっと満期をむかえたのに多額の税金をとられてしまうのは避けたいところ。

しかし、保険料を払った契約者と受取人が同じであれば一括で支払われた満期保険金は「一時所得」とみなされます。

学資保険を一時所得で受け取ったときにかかる所得税の計算は以下の通りです。

受け取った保険金の総額-支払った保険金総額-特別控除額(最高50万円)=課税対象となる所得額

例えば、受け取った保険金の総額(300万)-支払った保険金総額(270万)-特別控除額(50万円)=課税対象となる所得額(▲20万)とすると課税対象となる額はありません。

支払った金額よりも50万円以上増えていなければ所得税は課税されません。(※)

50万円以上であれば課税はされますが、課税される所得を1/2にして、他の所得と合わせた総所得金額から所得税額が算出されます。

※保険金以外に一時所得がない場合

毎年保険料控除を受けられる

学資保険は一般生命保険料控除の対象となります。以下の表に記した額が控除されます。

<所得税>

| 年間の支払保険料等 | 控除額 |

| 20,000円以下 | 支払保険料等の全額 |

| 20,000円超 40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超 80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

<住民税>

| 年間の支払保険料等 | 控除額 |

| 12,000円以下 | 支払保険料等の全額 |

| 12,000円超 32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超 56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

学資保険のデメリット

学資保険のデメリット

- 換金性が低い

- 返戻率が悪く貯蓄効果が低い傾向

- 保険会社の倒産リスクに注意

換金性が低い

メリットでご説明した点の裏返しとなりますが、どうしてもまとまったお金が必要となり、引き出したいと思っても「解約返戻金」が目減りする可能性が高いので引き出しにくくなります。

また、解約手続きをしても、すぐに払い出されず、数日かかるので換金性が低いという特徴があります。

昔と違い、返戻率が悪く貯蓄効果が低い傾向

学資保険が満期になったら、支払ったお金よりも多くなって欲しいものです。

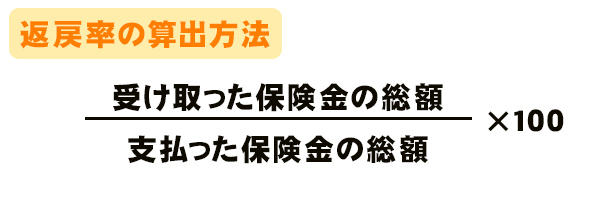

支払った保険料に対して戻ってきたお金の比率を求めた数値を「返戻率」といいますが、保険会社によって返戻率は違います。

返戻率が100%と下回っていると支払った保険料より戻ってくるお金は少なくなってしまうということになります。

返戻率の計算は以下の通りです。

昔は保険の返戻率が高かったでので支払った金額の倍のお金が戻ってきたということもありましたが、2000年代初頭以降は低金利が続いており、返戻率が高いところでもせいぜい110%前後といったところです。

大きな貯蓄効果を得るのは難しいといえます。

また、貯蓄よりも保障内容を充実させる場合は返戻率が100%を下回ることもあります。

金利が固定されている

学資保険の金利は契約時の金利で契約満了まで固定されます。

例えば今のような低金利時に学資保険に加入し、将来満期になったときに物価が上昇(インフレ)していると、損をしてしまうというリスクがあります。

保険会社が倒産した場合のリスク

学資保険加入後に保険会社が倒産してしまったら、「生命保険契約者保護機構」により、ある程度の額は補償されます。

この保護機構は国内の全ての保険会社が加入しており、倒産した保険会社の契約を引き継ぐ救済会社等に対して必要があれば資金の援助をします。

契約を継続することはできますが、責任準備金が削減されてしまう恐れがあります。

責任準備金とは生命保険会社が将来の保険金などの支払いのために積み立てている保険料のことです。

保険会社が倒産したときは、責任準備金の90%までは保護されますが、残り10%は戻ってこない可能性があります。

まとめ

学資保険の概要についてご紹介いたしました。

昨今では昔のように解約返戻金で多額の利益を得ることは難しくなりましたが、学資保険には親にもしもの事態が起こった時に我が子の生活を助ける保険機能は健在です。

子どもの成長はあっという間です。

メリット・デメリットを把握された上で、ご家庭の方針を日頃より話し合っていただき、早めのご検討をされることをおすすめ致します。